周四(4月25日)美股盤前,經(jīng)濟分析局公布的初值報告顯示,美國第一季度實際GDP增速大幅不及預(yù)期,引發(fā)美股短線跳水。

經(jīng)濟分析局通常會根據(jù)不斷完善的信息對季度經(jīng)濟數(shù)據(jù)進行三次估算,分別得出初值、修正值和終值,本次是第一份報告,也就是Q1 GDP的初值報告。

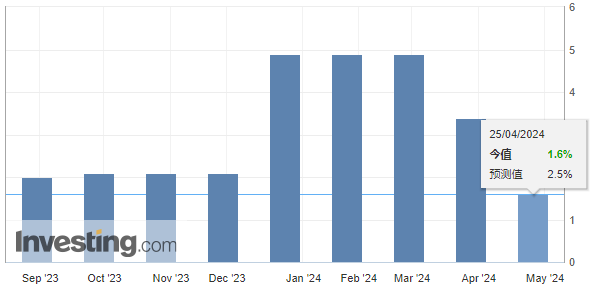

具體數(shù)據(jù)顯示,美國2024年Q1實際GDP年化環(huán)比增長1.6%,為2023年Q1以來最低,較市場預(yù)期的2.5%低了0.9個百分點,2023年第四季度這一指標(biāo)為3.4%。

與其他國家不同,美國將實際GDP年化季率作為最通用的衡量經(jīng)濟增長的指標(biāo),因認為其更能反映出經(jīng)濟的趨勢。若使用傳統(tǒng)的同比增幅,Q1 GDP的同比增速則為3.0%,與去年Q3和Q4都保持在較高的水平。

分析認為,因美國通脹加劇,消費者和政府支出降溫,導(dǎo)致第一季度“環(huán)比增長”顯著放緩,另外出口也有放緩的跡象。

數(shù)據(jù)也反應(yīng)了這一點,美國Q1實際個人消費支出(PCE)年化環(huán)比增長2.5%,低于市場預(yù)期的3%和前一季的3.3%。

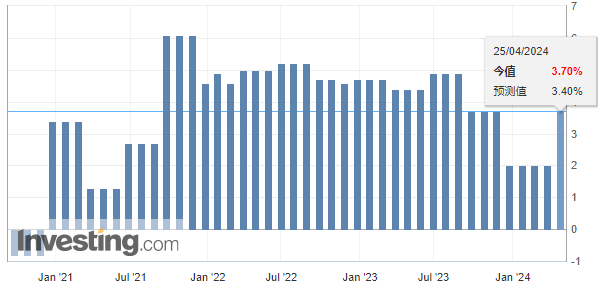

同時,一季度的PCE物價指數(shù)年化季率為3.4%,剔除食品和能源價格后的核心PCE物價指數(shù)年化環(huán)比上升3.7%,為2023年Q2以來新高,超過了市場預(yù)期的3.4%,并且兩個數(shù)字都較去年四季度有明顯反彈。

數(shù)據(jù)公布后,“全球資產(chǎn)定價之錨”美國10年期國債收益率升至4.731%,與美聯(lián)儲利率預(yù)期關(guān)聯(lián)最為緊密的2年期美債收益率也漲破5%,雙雙創(chuàng)去年11月以來最高水平。

利率互換市場調(diào)整利率預(yù)期,目前認為美聯(lián)儲今年要到12月才會啟動降息,而不是11月。與美聯(lián)儲會期掛鉤的OIS合約價格反映11月降息幅度約22基點,到12月年內(nèi)降息幅度總計33基點。

分析師Bryan Mena表示,今年第一季度,美國經(jīng)濟降溫幅度超過預(yù)期,但以歷史標(biāo)準(zhǔn)衡量仍保持在穩(wěn)健水平。在過去的12個月里,經(jīng)濟增長穩(wěn)步放緩,這是未來降低利率的好兆頭,但美聯(lián)儲明確表示,它并不急于降息。

總體來看,排除進口激增的的影響后,GDP的各項細節(jié)是穩(wěn)健的。不過,美聯(lián)儲最青睞的通脹指標(biāo)——核心PCE漲至3.7%,這提醒人們,通脹壓力依然存在。關(guān)于美聯(lián)儲降息的爭論還有很長的路要走。

本周五,美國將公布3月個人消費支出報告,其中有核心PCE物價指數(shù)的月度變化。美聯(lián)儲上周發(fā)布的“褐皮書”顯示,近幾周美國消費者支出總體幾乎沒有增長,各轄區(qū)物價保持溫和上漲。

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)僅歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責(zé)。如無意中侵犯了您的版權(quán),敬請告之,核實后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請授權(quán)及投訴,請聯(lián)系tiegu(400-8533-369)處理。