核心觀點:

1.突如其來的缺電限產,從供給方沖擊著正在回落的總需求,整體經濟的下行壓力可想而知。保供穩價措施陸續出臺,是否意味著電力短缺的緩解?即使緩解,能耗“雙控”之下,工業生產是否依然受限?紊亂還是有序,能源要素關乎經濟平穩運行。

2.與過往不同,本輪缺電限產發生在我國經濟趨弱而非過熱階段。“詭異”的短缺背后,追根溯源只有兩種邏輯可能:一是電力供應總量不足,尤其是煤炭生產受限;二是電力需求結構惡化,尤其是高耗能生產增加。從今年實際來看,兩者兼而有之。

3.煤炭供給對于電力穩定依然關鍵。隨著內蒙等產能釋放,加之經濟動能趨弱,煤炭缺口有望收窄。近期電價逐步放開的改革有利于緩解長期以來“市場煤,計劃電”引致的深刻扭曲。但與今年煤價的驚人漲幅相比,電價的調節作用依然溫和且邊際。

4.電力短缺并非工業限產故事的全部。疫情以來我國經濟高度依賴外需及工業,而不是消費和服務業。這使得單位GDP能耗大幅上升成為必然。“雙控”目標難明顯松動,電力供給優先民生需求,工業尤其是高耗能行業限產或仍是四季度的現實可能。

正文:

紊亂,還是有序?能源要素關乎經濟平穩運行。今年8月開始近二十個省份拉閘限電,可謂十年來最為嚴峻的“電荒”。突如其來的缺電限產,從供給方沖擊著正在回落的總需求,經濟下行壓力可想而知。

“詭異”的是,本輪電力短缺竟然發生在經濟趨弱而非過熱階段。 追根溯源只有兩種邏輯可能:一是電力供應總量不足,尤其是煤炭生產受限;二是電力需求結構惡化,尤其是高耗能生產增加。保供穩價措施出臺,是否意味著電力短缺緩解?即使緩解,能耗“雙控”之下工業生產是否依然受限?

一、還會缺煤限電嗎?

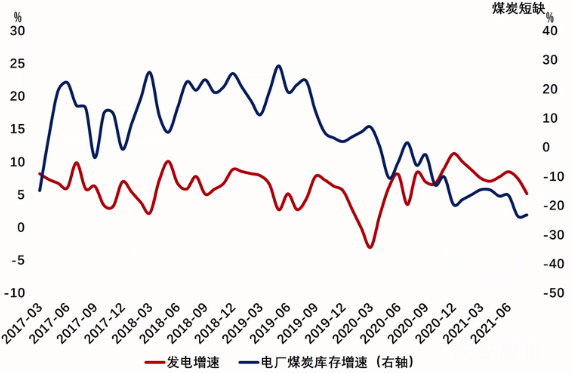

我國電力供應結構中超過七成是火力發電,煤炭供需狀況能否改善仍是緩解電力短缺的關鍵。事實上,受到安監環保政策加碼、涉煤反腐、超產入刑等多重影響,今年以來煤炭生產尤其是表外產能受到抑制。

圖1:緩解電力短缺的關鍵在煤

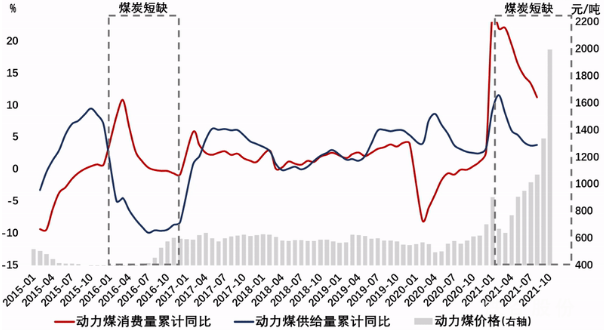

隨著近期內蒙等煤炭主產區產能釋放,預計四季度可增加產量5500萬噸左右,加之宏觀經濟動能趨弱,煤炭供需缺口有望收窄。值得一提的是,最近電價逐步放開的改革有利于緩解長期以來“市場煤,計劃電”引致的深刻扭曲。但與今年煤價的驚人漲幅相比,電價的調節作用仍是溫和且邊際的。

圖2:缺煤問題將得到緩解

二、還會限產停工嗎?

即使缺煤限電緩解,在能耗“雙控”的強約束之下,未來工業生產是否依然受限?上半年單位GDP能耗只下降了2%左右,離全年3%的壓降目標仍有較大差距。雖然三季度曾實施大范圍限電限產,但從用電量等高頻指標觀察,整體能耗降幅并不大,這就使得四季度的壓降任務依然艱巨。

值得強調的是,在技術進步短期難以顯著提升的前提下,單位GDP能耗還與產業結構的變化密切相關。疫情以來我國高度依賴外需及工業,這使得單位GDP能耗大幅上升成為必然。當前服務業修復速度趨緩,四季度工業生產增速“必須”明顯下降,才可能反過來滿足年初制訂的能耗目標。

圖4:電力優先保障民生而非工業

總的來看,年內能耗“雙控”目標完成壓力依然較大,疊加今年“冷冬”的可能影響,電力供給將優先民生需求,工業尤其是高耗能行業限產或仍是四季度的現實可能。

三、基本結論

一是與過往不同,本輪缺電限產發生在我國經濟趨弱而非過熱階段。“詭異”的短缺背后,追根溯源只有兩種邏輯可能:一是電力供應總量不足,尤其是煤炭生產受限;二是電力需求結構惡化,尤其是高耗能生產增加。從今年實際來看,兩者兼而有之。

二是煤炭供給對于電力穩定依然關鍵。隨著內蒙等產能釋放,加之經濟動能趨弱,煤炭缺口有望收窄。近期電價逐步放開的改革有利于緩解長期以來“市場煤,計劃電”引致的深刻扭曲。但與今年煤價的驚人漲幅相比,電價的調節作用依然溫和且邊際。

三是電力短缺并非工業限產故事的全部。疫情以來我國經濟高度依賴外需及工業,而不是消費和服務業。這使得單位GDP能耗大幅上升成為必然。“雙控”目標難明顯松動,電力供給優先民生需求,工業尤其是高耗能行業限產或仍是四季度的現實可能。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。