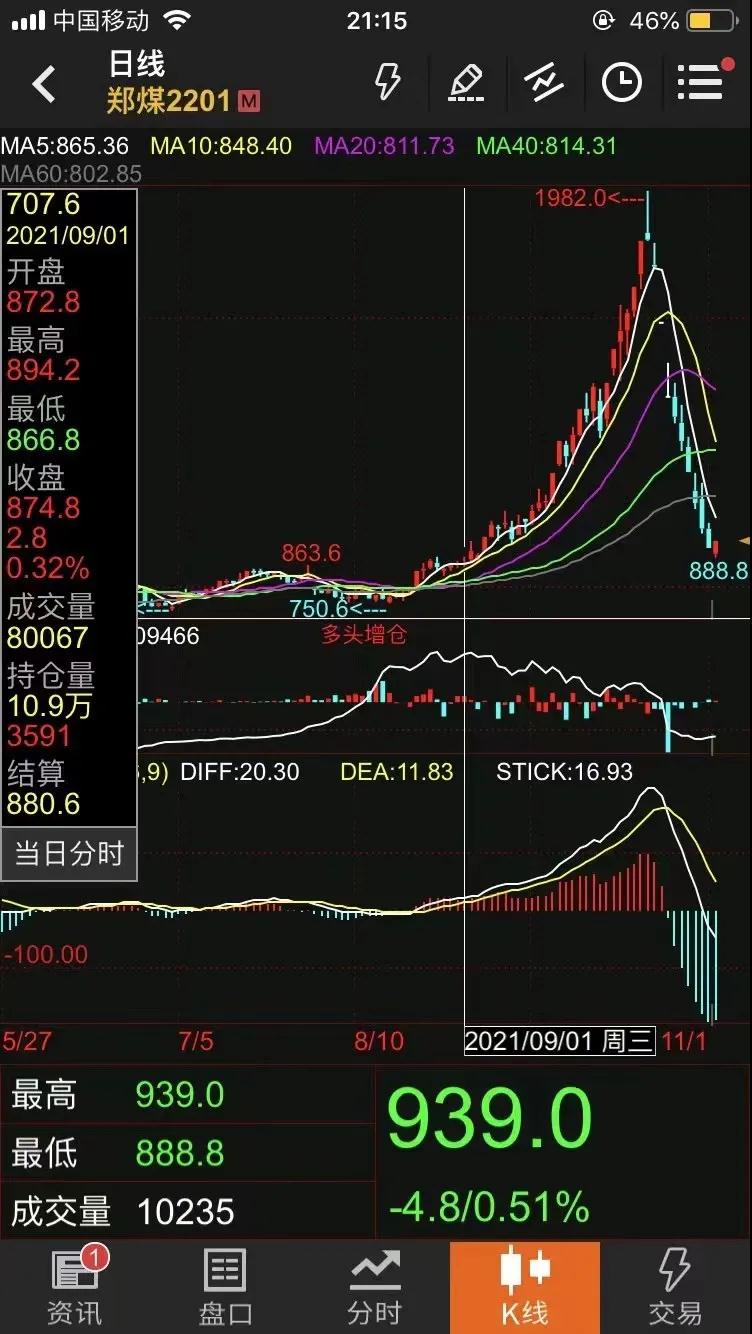

自10月19日以來,動力煤主力合約價格顯著下挫,9個交易日,曾7個交易日觸摸跌停板,其中5個交易日封于跌停板收盤,截至11月1日,動力煤主力合約價格從最高1982.0元/噸回落,最低917.6元/噸,跌幅53.70%,基本回吐9月10日以來的所有漲幅。

本周一開盤能化板塊繼續承壓下跌,動力煤再度封死跌停。焦炭、焦煤等黑色系品種也一度觸及跌停。尿素、純堿、玻璃等能化下游品種跟隨走低。

動力煤的大幅下跌,市場人士備受關注。近期,部分投資者的疑慮是,動力煤合理價格水平是多少?后期還有多少的下跌空間?利空出盡相關品種是不是就進入振蕩行情?

一位權威人士告訴記者,近期在討論如何建立規范的煤炭市場價格機制的方案,需要聽取煤電雙方的建議,然后合理確定基準價水平,明確山西、陜西、蒙西、蒙東、新疆為資源調出區。綜合考慮5500大卡的動力煤港口下水價格不超過800元/噸、產地生產成本、運輸成本、流通費用等情況,坑口價山西為460元/噸、陜西為390元/噸、蒙西為350元/噸、蒙東為300元/噸、新疆為220 元/噸。其他地區為調入地區,基準價為調出地區的平均價加200,既580元/噸。對市場煤價格已將進行最高價限制,但價格還需煤電雙方在討論。

寶城期貨動力煤高級分析師王曉囡告訴期貨日報記者,發改委正在研討確定動力煤合理價格水平,雖然仍處于討論階段,但對市場影響深遠。國家發改委官方微信顯示,國家發展改革委對全國所有產煤省份和重點煤炭企業的煤炭生產成本情況進行了調查,初步匯總結果顯示,煤炭生產成本大幅低于目前煤炭現貨價格,煤炭價格存在繼續回調空間。目前現貨價格也并未止跌,上周末,內蒙古伊泰集團和內蒙古興隆能源主動將5500大卡坑口價格由1200元下調至1000元/噸,同時宣稱,銷售所有煤種價格以此進行折算。隨后,晉陜等地民營煤企緊跟著下調煤價。

“動力煤價格由此前的被動調整,轉為目前的主動下調,顯然供需緊張形勢已經扭轉,后價格將逐漸回歸理性。”一位不愿透露姓名的行業人士說。

值得注意的是,據市場消息稱,上周發改委發布了一批今冬明春保供煤礦名單,核增產能7800萬噸,國內供應能力顯著增強。另外,目前高耗能管控形勢嚴峻,電價市場化導致高耗能生產成本的同時,近期各部委也將大對高耗能項目投資管控,進一步減輕需求側壓力。

山西保供14個省(區、市)四季度煤炭中長期合同任務總量5300萬噸,朔州承擔1608萬噸,目前已全部簽訂中長期協議。其中,中煤平朔集團1020萬噸,中煤華昱150萬噸,晉能集團所屬煤礦共358萬噸,地方煤礦80萬噸。山西省朔州市委常委、副市長張韜表示,朔州已建立煤炭價格報知制度,10月中旬起,各縣(市、區)每日上報煤炭價格。同時,全市范圍內排查儲煤場,嚴厲打擊利用違規存煤場所囤積居奇、哄抬煤價等非法牟利行為,并開展煤炭市場專項督導。山西省能源局表示,目前從各煤炭企業上報情況看,山西5500大卡動力煤坑口價不超過1200元/噸已基本落實到位。

上述人士認為,目前供需緊張形勢已經有明顯改變,由此前賣方市場轉變為買方市場。此前主產區煤炭供不應求,坑口銷售大排長隊,而目前,買方市場觀望增多,已經有煤礦出現頂倉,貿易商降價銷售,但依然拉運減弱,交易冷清情況。

錦泰期貨能化分析師陳捷對期貨日報記者表示,黑色系近期的連續下跌主要受到國家對煤炭的保供限價政策收緊影響;29日發改委再度發文稱“煤炭價格存在繼續回調空間”,再度打擊市場對煤價的短期預期;在強政策調控干預下,煤炭市場供需矛盾明顯緩和,基本面數據和現貨報價對價格指引降低,市場只能觀望煤價回調到位、政策緩和后市場形成新的平衡點。受到煤炭成本塌陷的預期影響,同產業鏈的焦煤、焦炭下行空間也進一步打開;此外煤化工產業鏈下游的玻璃、純堿、尿素、PVC等化工品受到煤炭原料下行和”雙減”對需求端擠壓的雙重打壓,短期走勢不容樂觀。

“連鎖反應”導致能化板塊下挫

回顧整個2021年10月,對煤化工產業鏈相關品種來說,價格的上漲和下跌幅度都是歷史性的。煤炭作為整個煤化工的錨,對尿素和甲醇等煤化工品種影響巨大。2021年10月19日晚,國家發改委發布消息稱:“研究對煤炭價格實行干預措施”,動力煤等相關期貨品種應聲跌停。此后近兩周時間內,整個煤化工期貨市場陷入極度恐慌的氛圍,相關品種多頭恐慌性的拋售手中籌碼。

截至11月1日下午收盤,動力煤期貨主力合約收盤917.6元/噸,價格自10月19日起連續下跌1060元/噸,跌幅達到53%。尿素主力期貨合約收盤2345元/噸,價格自10月20日起連續下跌647元/噸,跌幅達到22%。

華融融達期貨分析師李健告訴期貨日報記者,影響尿素價格的因素很多,成本方面,原料占比在70%左右,其他成本占30%左右。8—12月為尿素的需求端淡季,部分企業會停產檢修,開工率會在65%左右,產量也相對較低;庫存方面,由于需求有限,8月份現貨價格暴漲后,下游觀望情緒濃厚,社會庫存有所積累。供需總體是充裕的。僅因為原料暴漲的原因,8—10月份的尿素期價也屢次漲停。步入十月下旬,發改委強力監管,動力煤價格開啟暴跌模式,尿素價格受其影響開始跳水,現貨方面,主產區主流報價仍在3000附近,現貨每日50—100元/噸的跌幅力度較小,后市現貨價格仍有較大的下跌空間。

中信建投期貨能化首席分析師李彥杰認為,從近期尿素的供應端來看,截至10月29日,尿素日產降至12.41萬噸(達到年內最低水平),同比去年減少2.03萬噸;樣本企業開工率為55.91%,同比去年減少11.26%,且未來進入11月和12月,部分氣頭尿素裝置也面臨降負和停車的預期,產量可能難以有明顯的提升。從需求端來看,目前農需處于淡季,淡儲政策遲遲未發布;復合肥廠家多數處于停車狀態,部分廠家庫存充足,拿貨意向并不強烈;板材廠開工率小幅回升,但膠板廠受限電影響,需求難有大幅釋放;尿素出口需求也因10月份出臺的法檢政策而遭到明顯抑制,印標需求的提振力度減弱。然而,尿素現貨價格經過這次下跌后,無論是對下游的復合肥廠還是即將到來的淡儲都有一定利好,產業上下游利潤分配逐漸合理化。截至11月1日,山東臨沂市場尿素接貨參考價格2600—2650元/噸,市場交投氛圍仍舊較差,但多數貿易商認為,如果山東出廠尿素價格后續回落至2400元/噸或以下的水平,下游補庫意愿會逐步增加,需求可能會出現好轉。

“對于部分煤化工產業鏈上的期貨品種來說,盤面極度悲觀的情緒或得到一定釋放,但對于尿素期價來說,真正企穩的信號可能是國家發改委對煤炭價格的態度,后續尿素期價可能會經歷一段震蕩筑底時期,再選擇新的方向。”李彥杰說。

“國內能化板塊的品種,能源上還是依賴動力煤,都會受到動力煤下跌影響,因此近期能化品種也隨之下跌,但動力煤前期上漲期間,能化品種的上漲明顯沒有動力煤強勢,所以近期下跌幅度也沒有動力煤大,當前能化板塊期價遠低于現價,后續繼續下跌的空間有限,在低位振蕩的可能性較大。”李健說。

近期純堿期貨價格大幅波動,SA2201在10個交易日內下跌1000元/噸,上周跌至2627元/噸后出現小幅反彈,但本周一繼續增倉大跌,當日下跌248元/噸至2604元/噸,跌幅8.70%。

“近期純堿期貨價格大幅回落,主要是受到供應提升和需求轉弱的利空影響。”李彥杰表示,從供應端看,國慶節后國內純堿的開工率和產量持續回升。國慶節后純堿的周度開工率分別為73.99%、75.44%、76.53%,周度產量分別為52.66、53.69、54.46萬噸,當前純堿開工率和產量環比增加明顯,且產量已接近去年同期水平,前期市場交易的限電限產帶來的供應緊張邏輯被證偽,期貨價格出現大幅回落。除供應提升的利空影響外,純堿價格走弱還受到玻璃價格下跌的影響。近期浮法玻璃期貨、現貨價格大跌,利潤大幅縮水,尤其是FG2201期貨價格跌至1750元/噸,已跌至成本線附近,市場預期浮法玻璃利潤大幅收縮,未來存在減產甚至冷修的可能,從而對純堿的需求出現下降,導致純堿價格下跌。在供應增加和需求轉弱的影響下,近期純堿廠家庫存也出現了持續累積,最新的廠庫也接近36萬噸。

展望后市,李彥杰認為,純堿現貨價格下調概率較大,期貨低位企穩的可能性增加。當前純堿出廠價仍然維持高位,期貨盤面深度貼水現貨價格,近1000元/噸的基差大概率通過現貨價格下跌來實現修復。在純堿供應增加、廠庫持續累積、下游觀望情緒增強的背景下,純堿出廠價下調是大概率事件。而期貨在深度貼水的支撐下,往下空間較為有限,近期大概率隨動力煤價格止跌而出現企穩。中期來看,光伏玻璃投產的增量需求仍是純堿最大的看點,后期純堿價格下跌后仍有反彈概率,中期純堿價格有望運行在高位區間。未來需密切關注光伏玻璃的投產進度和浮法玻璃的產量變動情況。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。