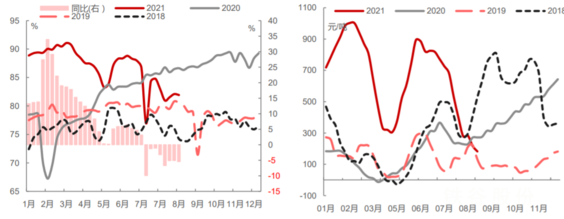

焦炭今年供需問(wèn)題其實(shí)不大,主要是由于焦煤成本推升的結(jié)果。供應(yīng)方面,在去年進(jìn)行落后產(chǎn)能淘汰后,今年產(chǎn)能置換后的新建產(chǎn)能逐漸補(bǔ)上。并且置換后多為5米以上大型焦?fàn)t,產(chǎn)能利用率較之前4.3米焦?fàn)t大幅提升。因此限制今年焦炭產(chǎn)量的主要問(wèn)題不在于產(chǎn)能,在于限產(chǎn)。尤其七一之后,部分地方焦化廠逐漸恢復(fù)生產(chǎn),但由于原料緊張,部分地區(qū)由于缺煤限產(chǎn)。后期來(lái)看,焦炭作為生鐵和焦煤的中間產(chǎn)品,將同時(shí)受上下游兩邊影響。目前就算焦炭五輪提漲后焦化廠利潤(rùn)仍在200元左右,部分焦化廠主要靠化產(chǎn)利潤(rùn)。因此焦煤供應(yīng)問(wèn)題暫未解決前,焦炭成本支撐難以下跌。需求方面,下游粗鋼減產(chǎn)不斷推進(jìn),目前雖然主要以壓減廢鋼添加比例為主,但后期仍有高爐限產(chǎn)預(yù)期。隨著高爐減產(chǎn)進(jìn)一步推進(jìn),焦炭需求減少。因此焦炭后期將處于跟隨走勢(shì),焦化利潤(rùn)或?qū)⒊掷m(xù)維持低位。

圖為:焦化廠開(kāi)工率 圖為:焦化廠利潤(rùn)

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書(shū)面授權(quán),且tiegu保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來(lái)源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點(diǎn)及對(duì)其真實(shí)性、完整性負(fù)責(zé)。如無(wú)意中侵犯了您的版權(quán),敬請(qǐng)告之,核實(shí)后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請(qǐng)授權(quán)及投訴,請(qǐng)聯(lián)系tiegu(400-8533-369)處理。