2021年7月15日起,鐵礦石價(jià)格一改前7個(gè)月的瘋狂向上格局,呈單邊下跌行情,至2021年9月13日,普氏鐵礦石價(jià)格指數(shù)由222.3美元/噸下跌至122.6美元/噸,價(jià)格跌幅接近45%。至此,鐵礦石價(jià)格也完成了自2020年8月以來(lái)一年內(nèi)的“倒V”行情,價(jià)格基本回歸至一年前的水平,歷時(shí)11個(gè)月的鐵礦石上漲行情在兩個(gè)月的下跌行情后宣告“完美收官”。然而,近期鐵礦石價(jià)格又開始了快速上升的態(tài)勢(shì)。截至10月11日,進(jìn)口鐵礦石價(jià)格已經(jīng)從9月21日的年內(nèi)低點(diǎn)94美元/噸上漲至136.95美元/噸,近20天的時(shí)間,上漲了42.95美元/噸。那么從中長(zhǎng)期來(lái)看,鐵礦石價(jià)格將呈現(xiàn)出何種走勢(shì)?筆者試圖從全球鐵礦石資源供需格局、進(jìn)口鐵礦石當(dāng)前定價(jià)影響因素以及鐵礦石資源的替代性等方面予以分析。

四大礦山以超低成本保持市場(chǎng)絕對(duì)占有率

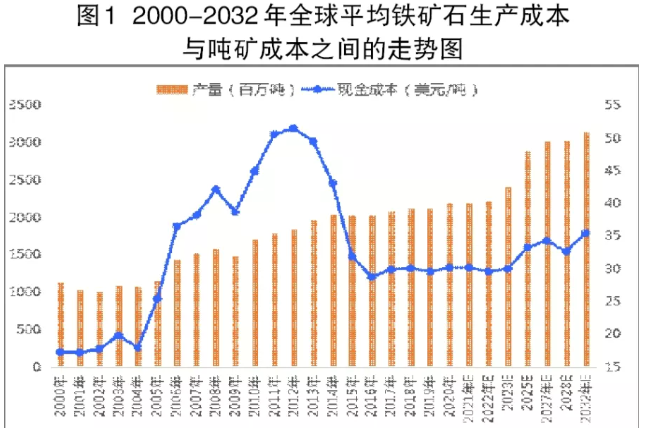

從行業(yè)發(fā)展的角度上看,2004年以前,由于中國(guó)鋼鐵工業(yè)的發(fā)展尚未成熟,全球鐵礦石市場(chǎng)一直延續(xù)著以長(zhǎng)期協(xié)議定價(jià)為基礎(chǔ)的平穩(wěn)發(fā)展態(tài)勢(shì);2004年后,尤其是2006年以來(lái),中國(guó)鋼鐵工業(yè)迅猛發(fā)展,中國(guó)粗鋼產(chǎn)量全球占比不斷提高,為滿足中國(guó)市場(chǎng)對(duì)鐵礦石不斷增長(zhǎng)的需求,鐵礦石市場(chǎng)容量不斷擴(kuò)大。伴隨著新增產(chǎn)能的釋放,2008年后以全球第四大鐵礦石巨頭FMG為代表的市場(chǎng)新增力量進(jìn)入鐵礦石市場(chǎng)。在同一階段,鐵礦石定價(jià)規(guī)則改為依據(jù)普氏價(jià)格指數(shù)定價(jià),新增產(chǎn)能一度推高鐵礦石成本在2011年前后上升至50美元/噸以上,市場(chǎng)供給的充足與行業(yè)競(jìng)爭(zhēng)的加劇使得鐵礦石市場(chǎng)供大于求,價(jià)格在2013年開始下行。而伴隨著新增產(chǎn)能的逐漸釋放,全球鐵礦石平均生產(chǎn)成本不斷攤低,至2016年,全球鐵礦石行業(yè)平均FOB(離岸成本)下降至27美元/噸。2017年以來(lái),伴隨著鐵礦石市場(chǎng)的大規(guī)模圍繞成本與價(jià)格之間的洗牌,行業(yè)以四大鐵礦生產(chǎn)商為代表的壟斷格局愈發(fā)明顯。在壟斷格局下,淡水河谷、力拓、必和必拓和FMG四大礦山不斷通過提高主力礦山產(chǎn)量和提高科技應(yīng)用水平降低生產(chǎn)成本以保持對(duì)全球其他鐵礦石生產(chǎn)商的行業(yè)持續(xù)競(jìng)爭(zhēng)能力。

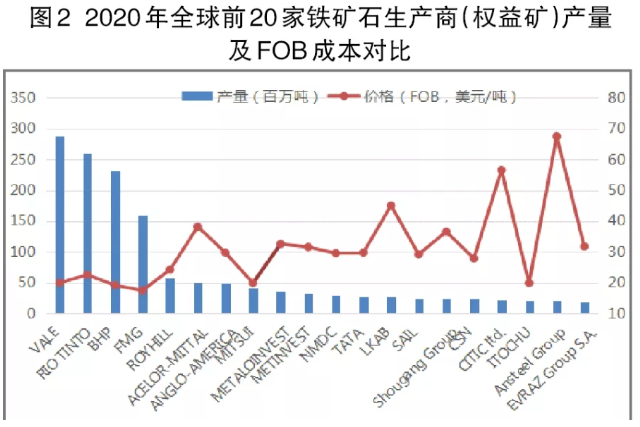

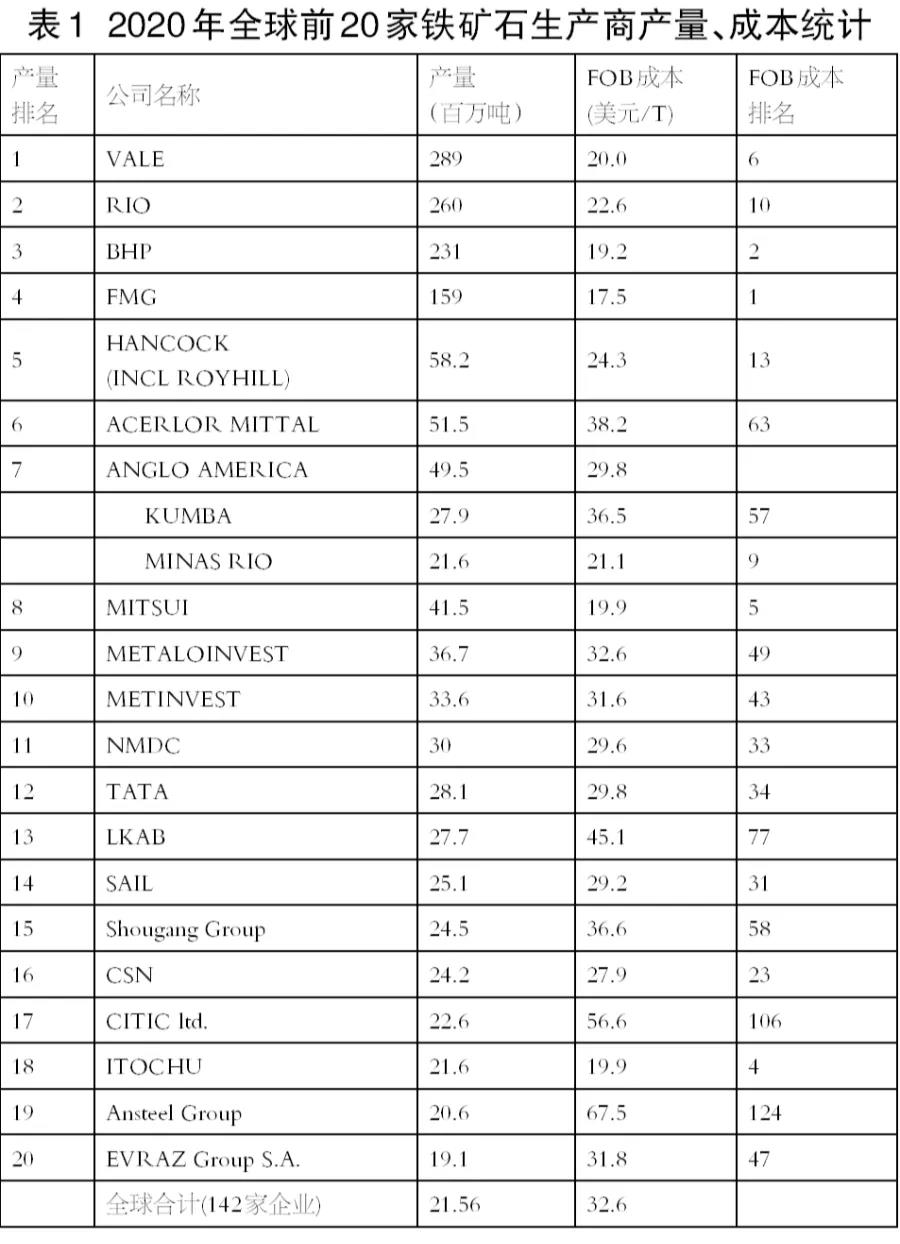

2020年,全球鐵礦石產(chǎn)量為21.56億噸,平均鐵礦石FOB為32.6美元/噸,其中淡水河谷、力拓、必和必拓、FMG四大礦的產(chǎn)量就接近10.5億噸,占當(dāng)年全球產(chǎn)量的49%左右,且這4家礦企的FOB成本分別只有20.0美元/噸、22.6美元/噸、19.2/噸和17.5美元/噸,遠(yuǎn)低于全球平均水平。同時(shí),根據(jù)相關(guān)權(quán)威信息機(jī)構(gòu)的數(shù)據(jù),目前全球142家鐵礦石生產(chǎn)商中有49家企業(yè)成本低于32.6美元/噸的平均水平,總產(chǎn)量達(dá)14.58億噸,占全球產(chǎn)量的近68%。

根據(jù)全球權(quán)威行業(yè)數(shù)據(jù),2020年全球鐵礦石產(chǎn)量前20家的企業(yè)共生產(chǎn)了14.54億噸鐵礦石,占全球總量的67%以上,而這20家企業(yè)中除安賽樂米塔爾、LKAB、首鋼、鞍鋼4家公司外,其他的企業(yè)FOB成本均低于或接近全球32.6美元/噸的平均值。

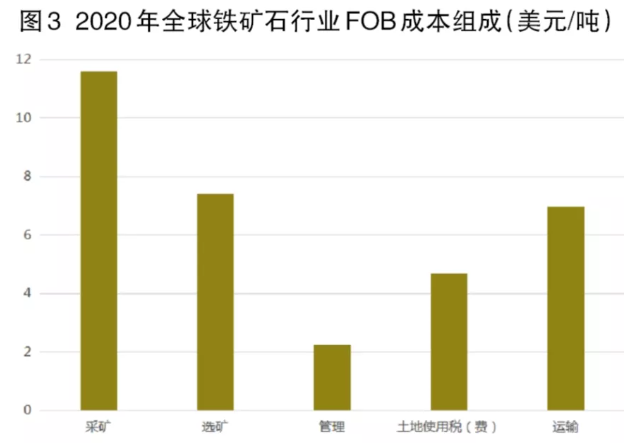

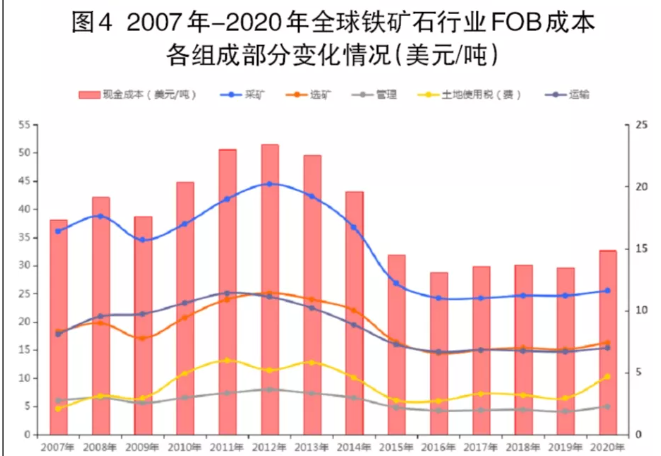

2020年全球鐵礦石平均FOB成本為32.6美元/噸。其中,采礦成本11.6美元/噸(折合人民幣約78元/噸),選礦成本7.21美元/噸(折合人民幣約49元/噸),運(yùn)輸成本7.0美元/噸(折合人民幣約47元/噸),土地使用稅費(fèi)4.02美元/噸,管理成本1.91美元/噸。四大礦山全面形成了對(duì)全球非主流礦山,特別是中國(guó)鐵礦石生產(chǎn)企業(yè)的壓制性成本優(yōu)勢(shì)。

從2007年~2020年全球鐵礦石FOB成本構(gòu)成的變化曲線上看,由于四大礦山壟斷程度的增強(qiáng),全球FOB生產(chǎn)成本被控制在較低水平,四大礦山通過嚴(yán)格的成本控制保持市場(chǎng)的絕對(duì)占有率。

從全球在產(chǎn)鐵礦石資源的壟斷度上看,截至2020年末,全球在產(chǎn)的252座鐵礦礦山中86座礦山的成本低于32.6美元/噸的平均水平,67座礦山成本低于30美元/噸。而全球FOB成本高于60美元/噸的68座礦山中63座礦山為中國(guó)國(guó)內(nèi)或所屬國(guó)外礦山。同時(shí),數(shù)據(jù)顯示:在全球成本排名前30的礦山基本被四大礦山所擁有;而中國(guó)在產(chǎn)鐵礦山中,排名最靠前的是攀鋼礦業(yè)旗下朱家包包鐵礦,但其排名僅為第111位,F(xiàn)OB成本約為40.1美元/噸。同時(shí),在2020年全球27個(gè)鐵礦石主要生產(chǎn)國(guó)中,我國(guó)的鐵礦石FOB平均成本達(dá)到71.1美元/噸,排名最后一位,是當(dāng)年全球鐵礦山FOB平均成本的近2.2倍,且當(dāng)年的鐵礦石成品礦產(chǎn)量只有2.1億噸左右,僅占全球產(chǎn)量的約9.7%。

中國(guó)國(guó)產(chǎn)鐵礦成本競(jìng)爭(zhēng)力亟待提高

從中國(guó)國(guó)內(nèi)鐵礦石供給上看,由于多年的開發(fā),我國(guó)現(xiàn)存鐵礦礦山資源品位逐年下降。根據(jù)中國(guó)冶金礦山協(xié)會(huì)的統(tǒng)計(jì)數(shù)字,2021年1月~7月份,我國(guó)開采的原礦品位只有26.67%,列入中國(guó)冶金礦山協(xié)會(huì)統(tǒng)計(jì)的重點(diǎn)礦山原礦產(chǎn)量為21007.6萬(wàn)噸,成品礦產(chǎn)量為7020萬(wàn)噸,累計(jì)選礦比為3.09,累計(jì)拋尾品位為8.36%。計(jì)算得出,目前我國(guó)重點(diǎn)礦山平均每3噸原礦產(chǎn)出1噸成品礦。按月均產(chǎn)量推算,2021年全年,我國(guó)重點(diǎn)礦山成品礦產(chǎn)量在1.2億噸左右。

由于列入中國(guó)冶金礦山協(xié)會(huì)統(tǒng)計(jì)的重點(diǎn)鐵礦企業(yè)多數(shù)為國(guó)有大中型鐵礦,原礦品位較高,金屬回收率較高,選礦比較低,所以根據(jù)往年統(tǒng)計(jì),雖然重點(diǎn)企業(yè)的鐵礦石原礦產(chǎn)量?jī)H占全國(guó)鐵礦石原礦產(chǎn)量的不足37%,但是其成品礦產(chǎn)量占了全國(guó)成品礦產(chǎn)量的50%~60%甚至以上。根據(jù)中國(guó)冶金礦山協(xié)會(huì)的統(tǒng)計(jì),1月~7月份,全國(guó)鐵礦石原礦產(chǎn)量(含重點(diǎn)礦山)共計(jì)為57018萬(wàn)噸,累計(jì)產(chǎn)量同比增長(zhǎng)17.2%。但是從全國(guó)成品礦的角度上看,根據(jù)冶金礦山協(xié)會(huì)對(duì)選比指標(biāo)的統(tǒng)計(jì),我國(guó)1月~7月份的累計(jì)鐵礦山選比最優(yōu)為1.29,最差為11.49,刨除重點(diǎn)礦山3.09的平均選比外,估算的剩余礦山選比在5至6范圍內(nèi),拋尾品位按12%左右計(jì)算出的2021年1月~7月份我國(guó)國(guó)產(chǎn)礦成品礦產(chǎn)量約在1.3億噸左右,其中重點(diǎn)礦山產(chǎn)量為7020萬(wàn)噸,占比超過52%。以此估算的全年我國(guó)國(guó)產(chǎn)鐵礦石成品礦產(chǎn)量為2.3億噸左右,較2020年的2.1億噸增長(zhǎng)2000萬(wàn)噸,年增長(zhǎng)幅度在9.5%左右,幾乎是原礦產(chǎn)量增幅的一半。

由于自然品位的下降,在鐵礦石產(chǎn)量上升的同時(shí),我國(guó)絕大部分鐵礦已由露天轉(zhuǎn)為井下采礦,在安全生產(chǎn)和環(huán)境保護(hù)要求不斷升級(jí)的情況下,生產(chǎn)成本不斷提高。2021年1月~7月份,我國(guó)國(guó)產(chǎn)礦礦石制造成本(井下)為105.45元/噸,同比增長(zhǎng)9.51%;鐵精礦制造成本為396.24元/噸,同比上升10.59%;鐵精礦完全成本為525.80元/噸,同比增長(zhǎng)12.24%。這3組數(shù)據(jù)完全可以反映出:隨著國(guó)內(nèi)鐵礦石自然稟賦的下降,為了增加國(guó)內(nèi)約9.5%的成品礦產(chǎn)量,需要國(guó)內(nèi)鐵礦石原礦的開采成本上升9.5%,選礦成本增加10.59%,推漲鐵精粉完全成本增加12.24%。

值得特別指出的是,中國(guó)廢鋼市場(chǎng)發(fā)展預(yù)計(jì)在“十四五”期間將迎來(lái)發(fā)展的“井噴期”。廢鋼產(chǎn)量的增加將有效降低中國(guó)對(duì)進(jìn)口鐵礦石的依賴。但是按照中國(guó)10億噸粗鋼產(chǎn)量計(jì)算,僅長(zhǎng)流程高轉(zhuǎn)爐煉鋼提高廢鋼比至國(guó)際平均水平就需廢鋼3億噸以上。提高電爐煉鋼在我國(guó)鋼鐵工業(yè)實(shí)際生產(chǎn)中的占比也是有效地降低鐵礦石高度依賴的重要方法。總之,充分有效利用對(duì)廢鋼資源,用好廢鋼、多用廢鋼是降低我國(guó)對(duì)鐵礦石資源高度對(duì)外依存的有效手段。

警惕現(xiàn)行定價(jià)機(jī)制與金融資本雙重影響鐵礦石價(jià)格

資源的高度壟斷成就了四大礦山擁有絕對(duì)市場(chǎng)話語(yǔ)權(quán),鐵礦石價(jià)格被推高。2021年以來(lái),中國(guó)進(jìn)口鐵礦石市場(chǎng)價(jià)格屢創(chuàng)新高。在鐵礦石價(jià)格不斷上漲的情況下,鐵礦石成為全球最賺錢的資產(chǎn)配置,壟斷了全球優(yōu)質(zhì)鐵礦石資源的四大礦山在坐擁鐵礦石市場(chǎng)絕對(duì)定價(jià)話語(yǔ)權(quán)的同時(shí),成為全球金屬礦產(chǎn)行業(yè)企業(yè)的突出代表。澳大利亞有關(guān)媒體統(tǒng)計(jì)的2021年上半年全球前十大金屬礦業(yè)上市公司市值排名中,全球前六大鐵礦石生產(chǎn)(貿(mào)易)巨頭占據(jù)了前6席位,其中必和必拓、力拓、淡水河谷、英美資源和FMG五大鐵礦生產(chǎn)商分別列第1、2、3、5、6位,全球最大的鐵礦石貿(mào)易商嘉能可列第4位。

資本的青睞使得鐵礦石成為游資炒作的寵兒。尤其是鐵礦石供應(yīng)端的高度壟斷和需求端的單一旺盛及集中度低情況,更容易得到市場(chǎng)游資的炒作。資本對(duì)原料市場(chǎng)的“偏好”使得資本大量涌入原料市場(chǎng)并人為推高鐵礦石價(jià)格。2021年5月~7月份,鐵礦石價(jià)格曾經(jīng)連續(xù)運(yùn)行在200美元/噸以上。即便是在2021年7月后中國(guó)粗鋼限產(chǎn)情況下,鐵礦石價(jià)格斷崖式下跌至120美元/噸附近,相對(duì)32.8美元/噸的生產(chǎn)成本,海外鐵礦巨頭依然利潤(rùn)可觀。從資本視角出發(fā),只要中國(guó)粗鋼產(chǎn)量不出現(xiàn)大的減量,資本就依然“看好”鐵礦石的未來(lái)。因此,7月后斷崖式的下跌并非意味著資本的離場(chǎng),需要引起我們的警惕。

鐵礦石的金融屬性不斷增強(qiáng),金融資本助推鐵礦石價(jià)格易漲難跌。縱觀鐵礦石市場(chǎng)價(jià)格的形成歷史,鐵礦石真正意義上市場(chǎng)價(jià)格的形成只有短短12年的時(shí)間。應(yīng)該說(shuō),相比銅等傳統(tǒng)大宗金屬的市場(chǎng)價(jià)格形成的歷史,鐵礦石還只是一個(gè)“新生兒”。然而這一新生商品在入市之初就面臨著高度壟斷和價(jià)格易被操縱的困境。自2008年6月鐵礦石普氏價(jià)格指數(shù)被選擇成為鐵礦石市場(chǎng)價(jià)格的參考依據(jù)起,四大礦山主導(dǎo)市場(chǎng)定價(jià)機(jī)制格局也就隨之產(chǎn)生。2018年5月,中國(guó)大連商品交易所引入境外投資者后,金融市場(chǎng)對(duì)鐵礦石的成交量迅速超越實(shí)體市場(chǎng)容量,期貨價(jià)格逐漸在鐵礦石市場(chǎng)定價(jià)中占據(jù)重要地位。可以說(shuō),鐵礦石作為黑色金屬(鋼鐵工業(yè))的主要原料,其金融屬性不斷被市場(chǎng)所完善,目前已經(jīng)形成以期貨定價(jià)為主、普氏現(xiàn)貨共同運(yùn)行的雙軌制價(jià)格體系,金融屬性在中國(guó)鐵礦石的定價(jià)機(jī)制上已占有相當(dāng)?shù)谋戎亍T谫Y源高度壟斷的前提下,金融資本的助推只能導(dǎo)致鐵礦石價(jià)格易漲難跌。

從鐵礦石的資源供需上看,中國(guó)以國(guó)內(nèi)大循環(huán)為主的經(jīng)濟(jì)發(fā)展對(duì)鋼材的需求仍將保持高位,國(guó)家穩(wěn)物價(jià)穩(wěn)供應(yīng)的政策也將要求鋼材的供應(yīng)和價(jià)格維持在合理區(qū)間。而國(guó)家限制粗鋼產(chǎn)量的做法實(shí)際是將市場(chǎng)決定的粗鋼產(chǎn)量峰值進(jìn)行合理的分布,避免因供需錯(cuò)位引發(fā)市場(chǎng)恐慌,有利于鋼鐵工業(yè)作為國(guó)家經(jīng)濟(jì)發(fā)展的絕對(duì)支柱行業(yè)的穩(wěn)定發(fā)展。因此,可以說(shuō),未來(lái)幾年內(nèi)的中國(guó)粗鋼產(chǎn)量不會(huì)超過2020年的水平,中國(guó)粗鋼產(chǎn)量的峰值區(qū)間的持續(xù)時(shí)間將被拉長(zhǎng)。在2030年碳達(dá)峰要求下對(duì)優(yōu)質(zhì)資源的旺盛需求以及中國(guó)鐵礦石供應(yīng)瓶頸影響下,全力保障廢鋼和國(guó)產(chǎn)礦鐵元素供給,積極開發(fā)海外在手資源,方能在鐵元素資源的供給端對(duì)高企的礦價(jià)形成有效的阻擊。

從鐵礦石金融屬性來(lái)看,資本炒作尚未謝幕,資本的逐利性使得“做多”操作隨時(shí)可能“反撲”。

從鐵礦石的定價(jià)機(jī)制來(lái)看,普氏價(jià)格的操控與金融市場(chǎng)對(duì)鐵礦石價(jià)格的雙重影響,給價(jià)格操控者也提供了“進(jìn)退自如”的空間,在極端不利條件下,普氏鐵礦石價(jià)格指數(shù)完全可以背離金融市場(chǎng)獨(dú)自運(yùn)行。

鋼鐵工業(yè)是我國(guó)的支柱行業(yè)之一,穩(wěn)定的原料供應(yīng)和平穩(wěn)的原料采購(gòu)價(jià)格是保證行業(yè)穩(wěn)定發(fā)展的關(guān)鍵。目前鐵礦石市場(chǎng)的定價(jià)是相互勾稽又貌似互不相干的雙軌定價(jià)機(jī)制,即價(jià)格的最終體現(xiàn)是普氏價(jià)格指數(shù),而背后的邏輯則是金融市場(chǎng)的資本博弈。對(duì)于業(yè)已壟斷控制資源的海外礦業(yè)巨頭而言,完全可以“游刃有余”地在兩軌間操控鐵礦石價(jià)格。

因此,未來(lái)中國(guó)要沖破鐵礦石定價(jià)權(quán)旁落的困境,必須重視在鐵礦石金融市場(chǎng)的博弈并著力打破金融期貨與普氏現(xiàn)貨之間的雙軌勾稽關(guān)系,在金融和現(xiàn)貨兩個(gè)市場(chǎng)中同時(shí)發(fā)力,遏制鐵礦石價(jià)格的暴漲暴跌并有效引導(dǎo)鐵礦石價(jià)格在相對(duì)合理區(qū)間運(yùn)行。

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來(lái)源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點(diǎn)及對(duì)其真實(shí)性、完整性負(fù)責(zé)。如無(wú)意中侵犯了您的版權(quán),敬請(qǐng)告之,核實(shí)后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請(qǐng)授權(quán)及投訴,請(qǐng)聯(lián)系tiegu(400-8533-369)處理。